16 / 22

16 / 22

36

PARTE 1

/

La revisione contabile

Negli enti sottoposti a regime intermedio, nelle società controllate da enti sotto-

posti a regime intermedio, nelle società che controllano enti sottoposti a regime in-

termedio e nelle società sottoposte con questi ultimi a comune controllo, la revisio-

ne legale non può essere esercitata dal collegio sindacale.

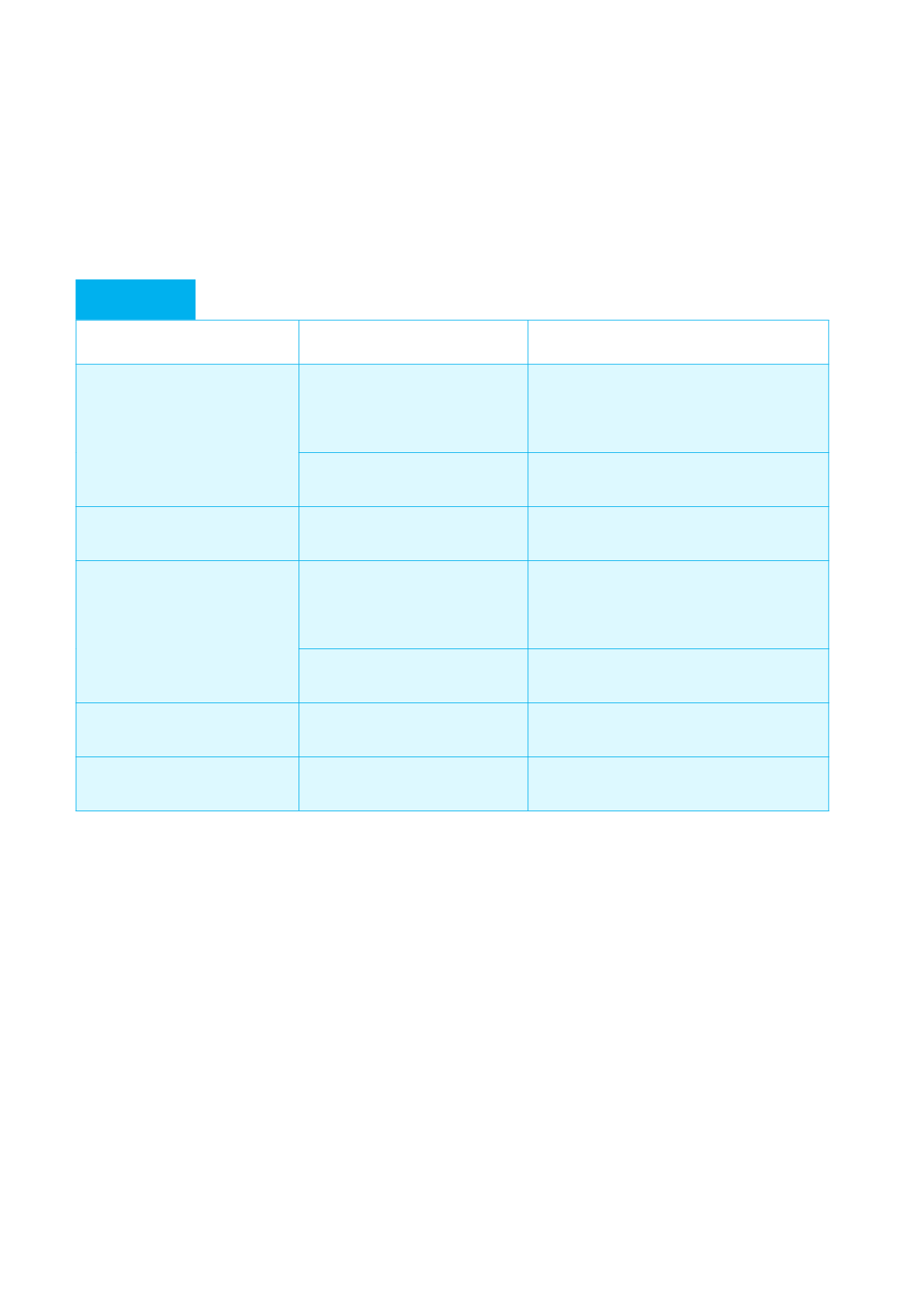

In sintesi nella

Tabella 2.1

presentiamo il quadro dei soggetti incaricabili della re-

visione legale.

Tabella 2.1

Soggetti incaricabili della revisione legale

Modello societario

Caratteristiche della società Soggetto incaricabile della revisione legale

S.p.a.

Modello tradizionale

Q

non tenuta alla redazione del

bilancio consolidato che non

costituisce ente di interesse

pubblico

Q

collegio sindacale formato da tre membri

iscritti nel registro dei revisori (o, a scelta

della società, revisore unico o società di

revisione)

Q

tenuta alla redazione del

bilancio consolidato

Q

revisore unico o

Q

società di revisione

S.p.a.

Modello monistico e dualistico

Q

revisore unico o

Q

società di revisione

S.r.l. (con obbligo di essere

assoggettate a revisione legale)

Q

non tenuta alla redazione del

bilancio consolidato

Q

revisore unico

Q

sindaco unico o collegio sindacale (se

nominato)

Q

società di revisione

Q

tenuta alla redazione del

bilancio consolidato

Q

revisore unico o

Q

società di revisione

Enti di interesse pubblico

Q

revisore unico o

Q

società di revisione

Enti intermedi

Q

revisore unico o

Q

società di revisione

2.1.5

Le incoerenze presenti nell’attuale sistema dei controlli societari.

Scenari di auspicabile miglioramento normativo

La disciplina attuale dei controlli societari presenta molteplici criticità e altrettanti

punti di miglioramento.

A nostro avviso, gli interventi apportati dal legislatore sono stati condotti in

quattro direzioni:

1. ricerca della riduzione dei costi del controllo legale nelle società a responsa-

bilità limitata;

2. introduzione di nuove norme predisposte allo scopo di regolamentare temi

e problematiche già ben presenti ai legislatori e ai regolatori. Più nello spe-

ci"co, il legislatore ha curato i temi dell’indipendenza e della prevenzione/

gestione dei con#itti d’interesse con la previsione di regole dalle chiare "na-

lità pro-concorrenziali, volte a ridurre il noto problema dell’alto grado di

concentrazione del mercato della revisione;

Le quattro direttrici

normative