33 / 34

33 / 34

Capitolo 15

Contabilità generale: gli acquisti di beni e servizi e il loro regolamento

363

www.

edises

.it

15.2.2

I costi accessori di acquisto

I

costi

(o

oneri

)

accessori

di acquisto dei fattori produttivi a fecondità semplice sono

quei costi che l’impresa sostiene in stretta connessione all’acquisizione del bene prin-

cipale (spese di trasporto, provvigioni passive ecc.) e che, pertanto, ne incrementano

il costo complessivo.

La contabilizzazione dei costi accessori – che il fornitore può addebitare all’impresa

nella stessa fattura di acquisto del bene principale ovvero in un’autonoma fattura –

avviene, alternativamente, mediante la loro:

>

imputazione in conti distinti

, ossia rilevando tali costi separatamente rispetto al co-

sto del bene principale;

>

imputazione diretta

al costo di acquisto del bene principale che, di conseguenza, ne

risulta incrementato per un importo pari a quello dei costi accessori.

Bilancio d’esercizio

Ai fini della predisposizione del bilancio d’esercizio, l’art. 2425 c.c. stabilisce che

i costi per materie prime, sussidiarie, di consumo e di merci, e i costi per servizi,

devono essere contabilizzati

separatamente

nel conto economico del bilancio d’e-

sercizio.

Scritture contabili

In data 10.04.15, l’impresa Alfa acquista da Beta merci per un importo di euro 20.000 + IVA al 22%

(4.400), come da fattura n. 237 del 10.04.15, oltre a spese di trasporto pari a euro 300 + IVA 22% (66),

che Beta provvede ad addebitare distintamente nella fattura n. 238 del 10.04.15.

Vediamo le due diverse metodologie di contabilizzazione dei costi accessori di acquisto.

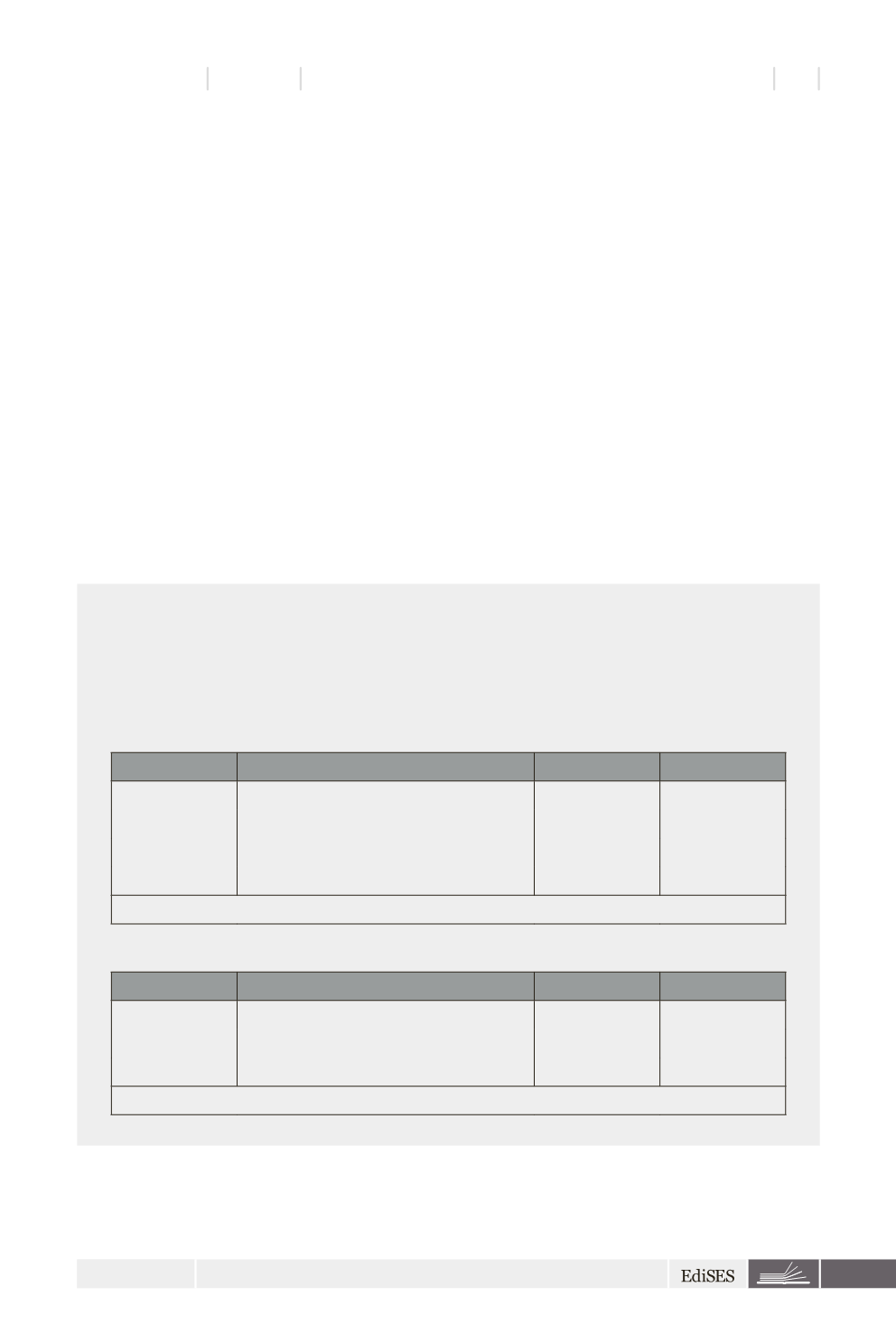

1. Contabilizzazione distinta dei costi accessori

Data

Conto

Dare

Avere

10.04.15

Merci c/acquisti (VEN)

20.000

10.04.15

Spese di trasporto (VEN)

300

10.04.15

IVA a credito (VFA)

4.466

10.04.15

Debiti v/fornitori (VFP)

24.766

Ricevuta fattura n. 237 del 10.04.15 emessa da Beta

2. Contabilizzazione dei costi accessori ad incremento del costo principale

Data

Conto

Dare

Avere

10.04.15

Merci c/acquisti (VEN)

20.300

10.04.15

IVA a credito (VFA)

4.466

10.04.15

Debiti v/fornitori (VFP)

24.766

Ricevuta fattura n. 238 del 10.04.15 emessa da Beta