32 / 34

32 / 34

www.

edises

.it

362

Parte Seconda

Contenuti disciplinari

Sezione VI

La rilevazione contabile delle operazioni di gestione

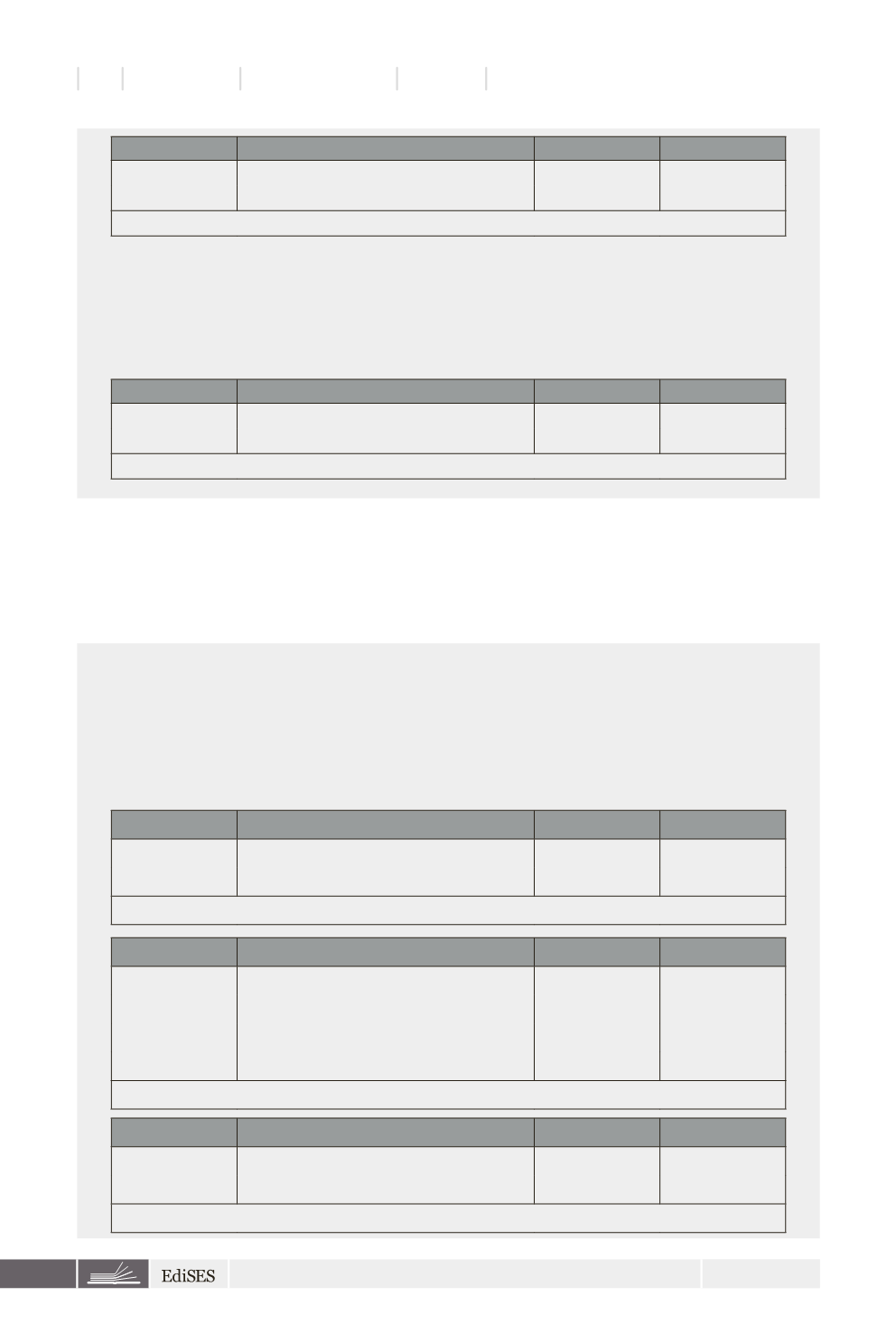

Data

Conto

Dare

Avere

25.03.15

Merci c/acquisti (VEN)

13.000

25.03.15

Debiti v/fornitori (VFP)

13.000

Ricevuta fattura n. 81 del 25.03.15

3. Acquisti fuori campo IVA

In data 25.03.15 l’impresa Alfa acquista da Tizio, che è un soggetto privato (ossia non svolge attività

d’impresa o attività professionale) un bene per un importo di euro 2.200, che paga in contanti. L’o-

perazione è fuori dal campo di applicazione dell’IVA. A fronte dalla suddetta cessione, Tizio rilascia

una quietanza di pagamento.

Data

Conto

Dare

Avere

25.03.15

Merci c/acquisti (VEN)

2.200

25.03.15

Cassa (VFP)

2.200

Acquisti da privati

Autofattura

In alcune ipotesi (ad esempio acquisti da soggetti esonerati dall’emissione di fattura) la

normativa IVA prevede che sia l’acquirente o il committente, se soggetto passivo IVA – in

luogo del cedente o del prestatore – a emettere un’

autofattura

che documenti l’opera-

zione di acquisto.

Scritture contabili

1. Autofattura per mancato ricevimento della fattura dal fornitore

In data 20.02.15 l’impresa Alfa acquista da Beta merci per euro 2.000. Beta invia la merce in pari

data – pagata

in contanti

da Alfa – ma omette di emettere la relativa fattura. In data 20.06.15, tra-

scorsi 4 mesi, Alfa emette autofattura ai fini IVA e procede al versamento dell’imposta dovuta (440,

pari al 22% di 2.000).

Data

Conto

Dare

Avere

20.02.15

Debiti v/fornitori (VFA)

2.000

20.02.15

Cassa (VFP)

2.000

Pagata merce ricevuta da Beta

Data

Conto

Dare

Avere

20.02.15

Merci c/acquisti (VEN)

2.000

20.02.15

IVA a credito (VFA)

440

20.02.15

Debiti v/fornitori (VFP)

2.000

20.02.15

IVA a debito (VFP)

440

Emessa autofattura per mancato ricevimento fattura da Beta

Data

Conto

Dare

Avere

20.02.15

IVA a debito (VFA)

440

20.02.15

Banca x c/c n. yyy (VFP)

440

Eseguito versamento IVA da autofattura