31 / 34

31 / 34

Capitolo 15

Contabilità generale: gli acquisti di beni e servizi e il loro regolamento

361

www.

edises

.it

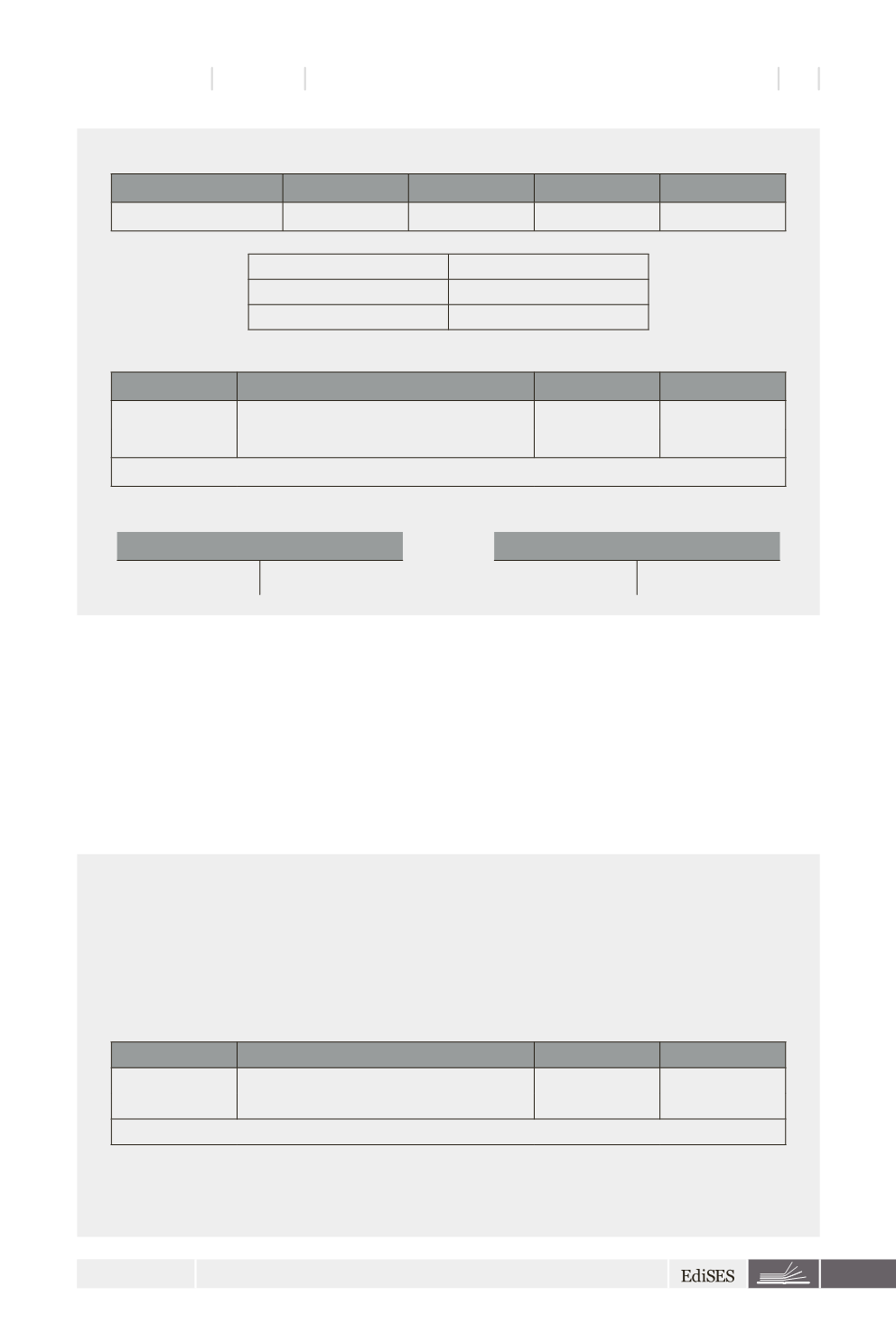

Fattura n. 55 del 20.2.2015

Descrizione

Quantità

Prezzo

Importo

IVA

Cappotti – cod. 87

50

400

20.000

22%

Totale imponibile

Euro 20.000

IVA (22%)

Euro 4.400

Totale fattura

Euro 24.400

L’impresa Alfa e ettua il pagamento della fattura, mediante

bonifico bancario

, in data 23.02.15.

Data

Conto

Dare

Avere

23.02.15

Debiti v/fornitori (VFA)

24.400

23.02.15

Banca x c/c n. yyy (VFP)

24.400

Pagata fattura n. 55 del 20.02.15

A seguito dell’e ettuazione della scrittura, i conti di mastro si presentano così:

Debiti v/fornitori

Banca x c/c n. yyy

24.400 24.400

24.400

Acquisti non imponibili, esenti ed esclusi

Nell’ipotesi in cui l’azienda effettui acquisti di beni a fecondità semplice che, pur

rientrando nel campo di applicazione dell’IVA, siano operazioni

non imponibili

o

esenti,

ovvero siano fuori dal campo di applicazione del tributo (

escluse

o

fuori

campo IVA

), sotto il profilo contabile si procederà esclusivamente alla rilevazione

del costo di acquisto e dell’uscita finanziaria misuratrice dello stesso.

In tal caso,

infatti, l’impresa non sostiene un’ulteriore uscita finanziaria, in quanto il fornitore

non addebita l’IVA.

Scritture contabili

1. Acquisti non imponibili IVA

In data 20.02.15, l’impresa Alfa, che a fini IVA riveste lo

status

di esportatore abituale, acquista beni,

per un importo di euro 20.000, dal fornitore Beta. Prima di procedere all’acquisto, Alfa emette nei

confronti di Beta una lettera d’intento con la quale si avvale della facoltà di acquistare, nei limiti del

suo

plafond

, beni

senza pagamento dell’IVA

.

Per la suddetta fornitura Beta emette la fattura n. 55

del 20.02.15, senza applicare l’IVA.

Data

Conto

Dare

Avere

20.02.15

Merci c/acquisti (VEN)

20.000

20.02.15

Debiti v/fornitori (VFP)

20.000

Ricevuta fattura n. 55 del 20.02.15 emessa da Beta

2. Acquisti esenti IVA

In data 25.03.15, l’impresa Alfa acquista da Beta beni per un importo di euro 13.000. L’operazione è

esente ai fini IVA. Per la suddetta fornitura Beta emette la fattura n. 81 del 25.03.15, senza applicare l’IVA.