30 / 34

30 / 34

www.

edises

.it

360

Parte Seconda

Contenuti disciplinari

Sezione VI

La rilevazione contabile delle operazioni di gestione

fornitore che si compensa con la diminuzione del denaro in cassa). Solo in tal modo,

infatti, la contabilità generale è in grado di fornire, in modo completo, le informa-

zioni concernenti tutte le transazioni commerciali che l’azienda ha posto in essere

con i suoi fornitori (e, in particolare, l’importo complessivo degli acquisti effettuato

da uno specifico fornitore). Diversamente, non resterebbe traccia, nella contabilità,

del fornitore dal quale l’impresa ha acquistato i beni, ma solo del costo di acquisto

degli stessi.

Acquisti imponibili IVA

Nel caso in cui gli acquisti di beni si qualifichino, ai fini dell’IVA, come operazioni

imponibili, in aggiunta al sostenimento del costo, per l’impresa si origina

anche un’ul-

teriore variazione finanziaria passiva

– pari all’importo dell’IVA che le viene addebi-

tato dal fornitore del bene (e che l’impresa deve, quindi, corrispondere allo stesso) – la

quale si

compensa

con una

variazione finanziaria attiva

, che rappresenta il credito

IVA che l’impresa vanta nei confronti dell’Erario, e che può scomputare dall’IVA (a

debito) che ha riscosso dai propri clienti, con riferimento a un determinato periodo

(mese o trimestre).

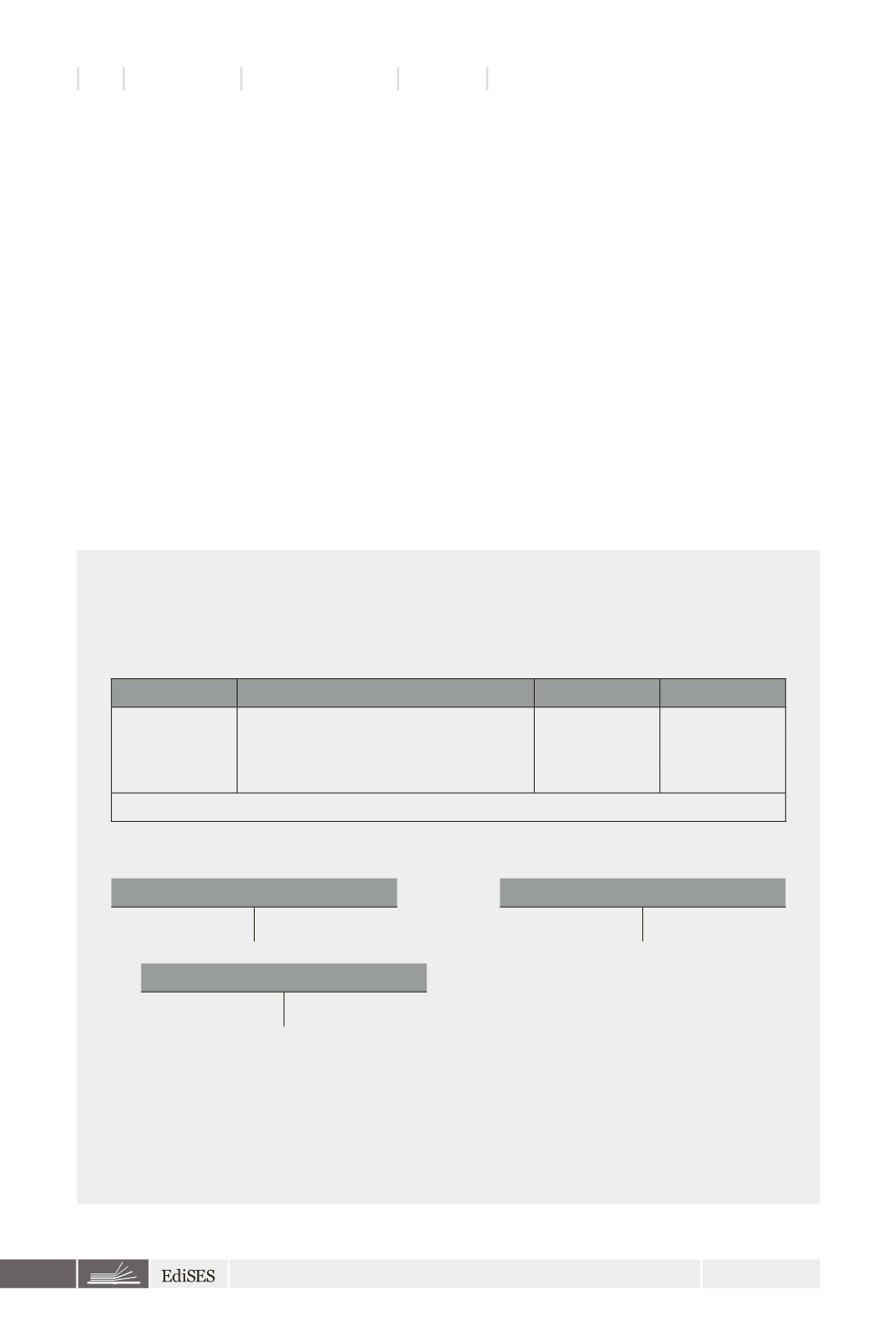

Scritture contabili

In data 20.02.15 l’impresa Alfa, che esercita l’attività di vendita di abbigliamento al dettaglio, ac-

quista cappotti dal fornitore Beta, per un prezzo di euro 20.000 + IVA al 22% (4.400). Al ricevimen-

to della fattura n. 55 del 20.02.15 emessa da Beta, Alfa e ettua la seguente scrittura:

Data

Conto

Dare

Avere

20.02.15 Merci c/acquisti (VEN)

20.000

20.02.15 IVA a credito (VFA)

4.400

20.02.15 Debiti v/fornitori (VFP)

24.400

Ricevuta fattura n. 55 del 20.02.15 da parte di Beta

A seguito dell’e ettuazione della citata scrittura, i conti di mastro si presentano così:

Merci c/acquisti

Debiti v/fornitori

20.000

24.400

IVA a credito

4.400

Beta S.r.l.

Via Torino n. 55 – Napoli, 80135

P. IVA/C.F. XXXXXXXXXXX

Alfa S.r.l.

Via Genova n. 80 – Milano, 00100

P. IVA/C.F. XXXXXXXXXXX