44 / 50

44 / 50

www.

edises

.it

222

Libro III

Ragioneria generale e applicata

Sezione I

La rilevazione contabile delle operazioni di gestione

1.3.1

La forma dei conti

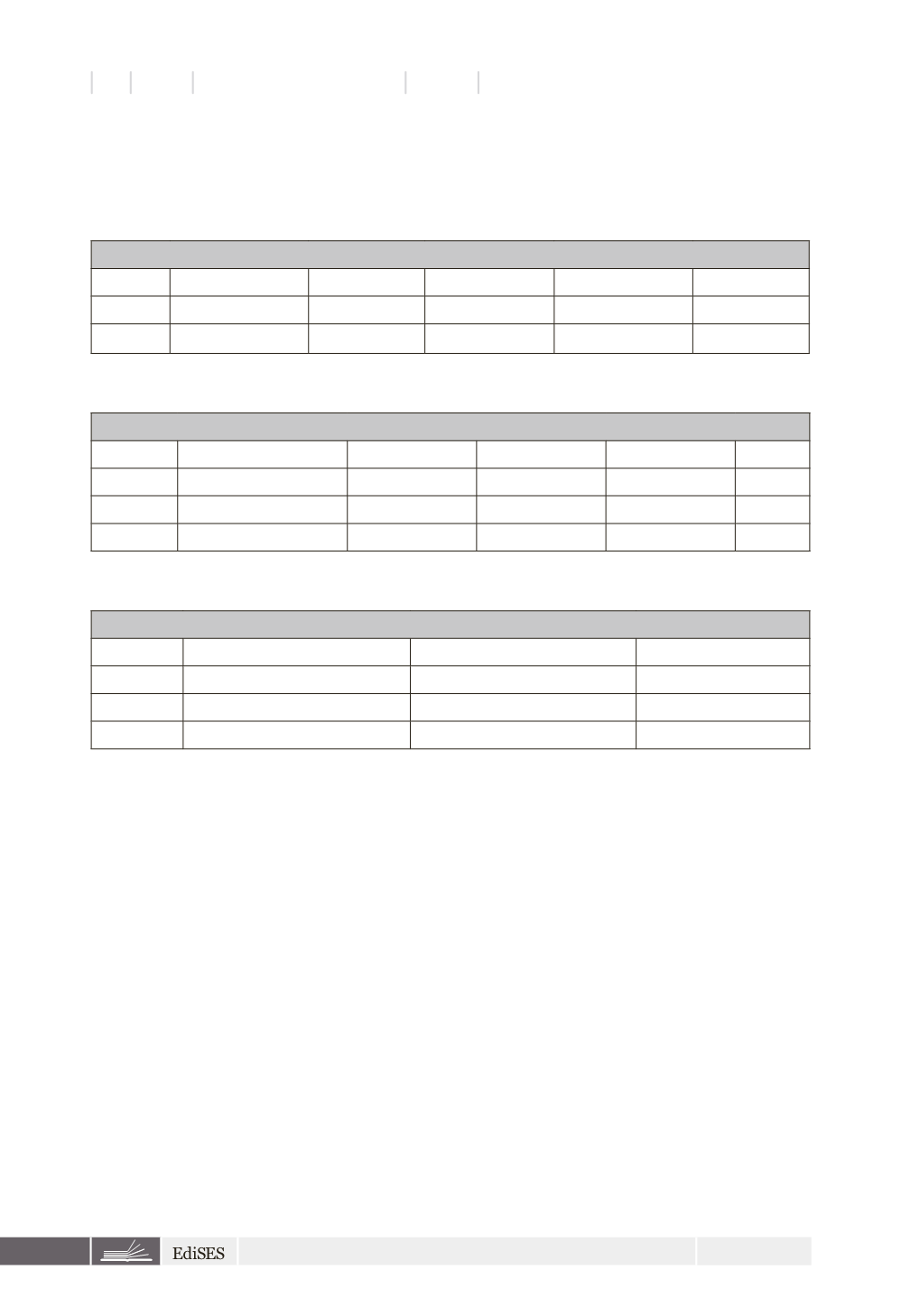

I prospetti che rappresentano i conti possono assumere diverse forme; le principali

sono:

a) conti a sezioni divise (o contrapposte)

Intestazione del conto (ad es. Cassa)

DATA DESCRIZIONE IMPORTI

DATA

DESCRIZIONE IMPORTI

01.01

Saldo iniziale

2.000 03.01

Pagata fattura

500

06.01

Riscossa fattura

650

b) conti a sezioni riunite (o accostate)

Intestazione del conto (ad es. Cambiali attive)

DATA DESCRIZIONE

DARE

AVERE

S

SALDO

01.01

Ricevuta cambiale

2.000

D

2.000

05.01

Ricevuta cambiale

1.000

D

3.000

12.02

Riscossa cambiale

2.000 A

1.000

c) conti a forma scalare

Intestazione del conto (ad es. Banca x c/c n. yyy)

DATA DESCRIZIONE

SALDO

IMPORTI

01.01

Saldo iniziale

D

1.500

03.01

Versamento

D

500

08.01

Prelevamento

A

1.000

Nella prassi contabile sono frequentemente utilizzate le seguenti espressioni:

>

>

accendere, aprire

o

istituire

un conto: operazione con la quale si intesta un conto

a un determinato oggetto individuato e si registra il primo importo, ossia la prima

operazione (e la relativa consistenza iniziale);

>

>

oggetto del conto

: elemento semplice e misurabile della realtà aziendale di cui si

vuole conoscere la consistenza iniziale e le sue variazioni nel tempo;

>

>

valori di conto

: quantità monetarie registrate nel conto per effetto delle operazioni

compiute;

>

>

moneta di conto:

moneta (euro) nella quale sono misurati i valori di conto, ai fini

del loro inserimento in contabilità;

>

>

tenere un conto

: significa effettuare le registrazioni concernenti le variazioni della

consistenza dell’oggetto del conto durante un determinato arco temporale;

>

>

addebitare un conto

: significa iscrivere un importo (rappresentante una variazione

quantitativa) nella sezione

DARE

del conto;

>

>

accreditare un conto

: significa iscrivere un importo (rappresentante una variazione

quantitativa) nella sezione

AVERE

del conto;

>

>

stornare una partita

:

significa spostare un importo (partita) da un determinato con-

to a un conto diverso;