43 / 50

43 / 50

www.

edises

.it

Capitolo 1

La partita doppia e la contabilità generale

221

La contabilità analitica assume particolare importanza nelle aziende industriali, per

cui è anche detta

contabilità industriale

, dove si propone di controllare i movimenti

interni di materie e prodotti, di rilevare i consumi, di calcolare i costi di lavorazione,

di determinare i risultati economici di singole produzioni o di rami aziendali.

Altra forma di rilevazione è rappresentata dalle

rilevazioni extra-contabili

: le

sta-

tistiche

. Composte da un insieme di rilevazioni (tabelle, grafici, indici ecc.) basate

sulla elaborazione statistica di dati dell’azienda e del mercato, le statistiche possono

riguardare:

>

>

quantità fisiche

, ad esempio, indagini sui tempi di lavorazione o sull’andamento del-

la produzione, o

quantità monetarie

, ad esempio, statistiche sul fatturato di vendita o

sull’andamento dei prezzi;

>

>

fatti interni

, ad esempio, gli indici di produttività;

>

>

fatti esterni

di mercato, ad esempio, rilevazioni delle quotazioni dei titoli in mercati

regolamentati.

1.3

Il conto

Il

conto

è un

insieme di scritture

concernenti un determinato

oggetto

,

le quali han-

no lo scopo di fornire le informazioni relative alla sua “

variabile e commensurabile

grandezza

”

(Zappa), ossia di evidenziarne – in termini numerici – la

consistenza

iniziale

, in un dato momento, nonché le sue successive

variazioni nel tempo

(in au-

mento e in diminuzione).

Il conto, quindi, accoglie le rilevazioni concernenti la dimensione

quantitativa

, fisica o

monetaria (valore), dell’

oggetto

misurato (che attribuisce la denominazione al conto).

In considerazione del fatto che le variazioni concernenti l’oggetto del conto possono

essere sia positive sia negative, il prospetto che accoglie tali variazioni (chiamato

anch’esso conto) è suddiviso in due

sezioni

(o

parti

) e, per convenzione: la sezione di

sinistra

è denominata

DARE

; la sezione di

destra

è denominata

AVERE

.

Se la consistenza iniziale di un oggetto e le sue variazioni in aumento sono rilevate

in

DARE

, le variazioni in diminuzione sono rilevate in

AVERE

. Viceversa, se la consi-

stenza iniziale di un oggetto e le sue variazioni in aumento sono rilevate in

AVERE

, le

variazioni in diminuzione sono rilevate in

DARE

. In altri termini, le quantità negati-

ve di una sezione del conto si registrano come quantità positive nella sezione opposta

a quella nella quale devono essere annotate.

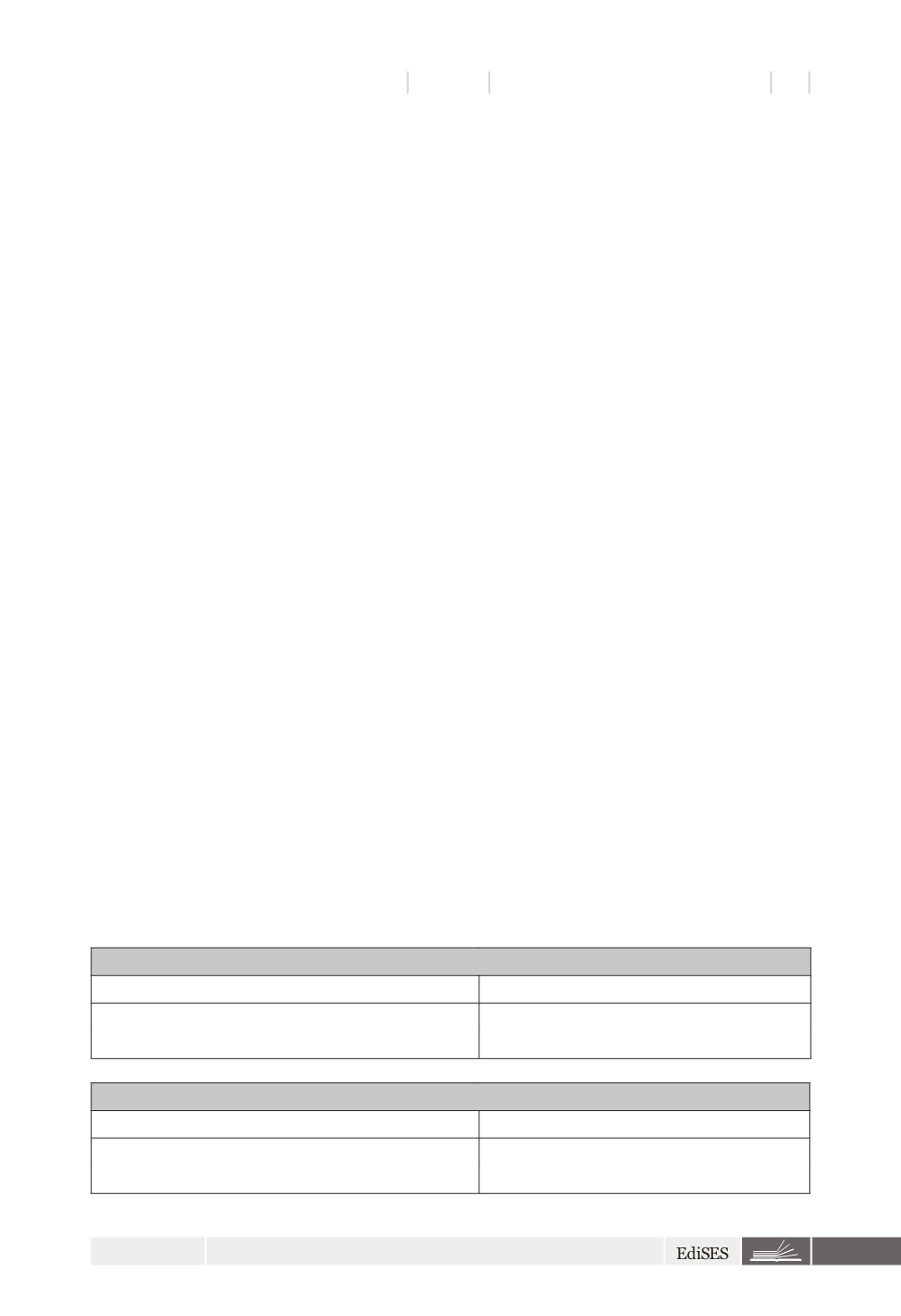

Intestazione del conto (ad es. Cassa)

DARE

AVERE

Consistenza iniziale

Variazioni in diminuzione

Variazioni in aumento

Intestazione del conto (ad es. Debiti)

DARE

AVERE

Variazioni in diminuzione

Consistenza iniziale

Variazioni in aumento