45 / 48

45 / 48

Capitolo 14

La partita doppia e la contabilità generale

303

www.

edises

.it

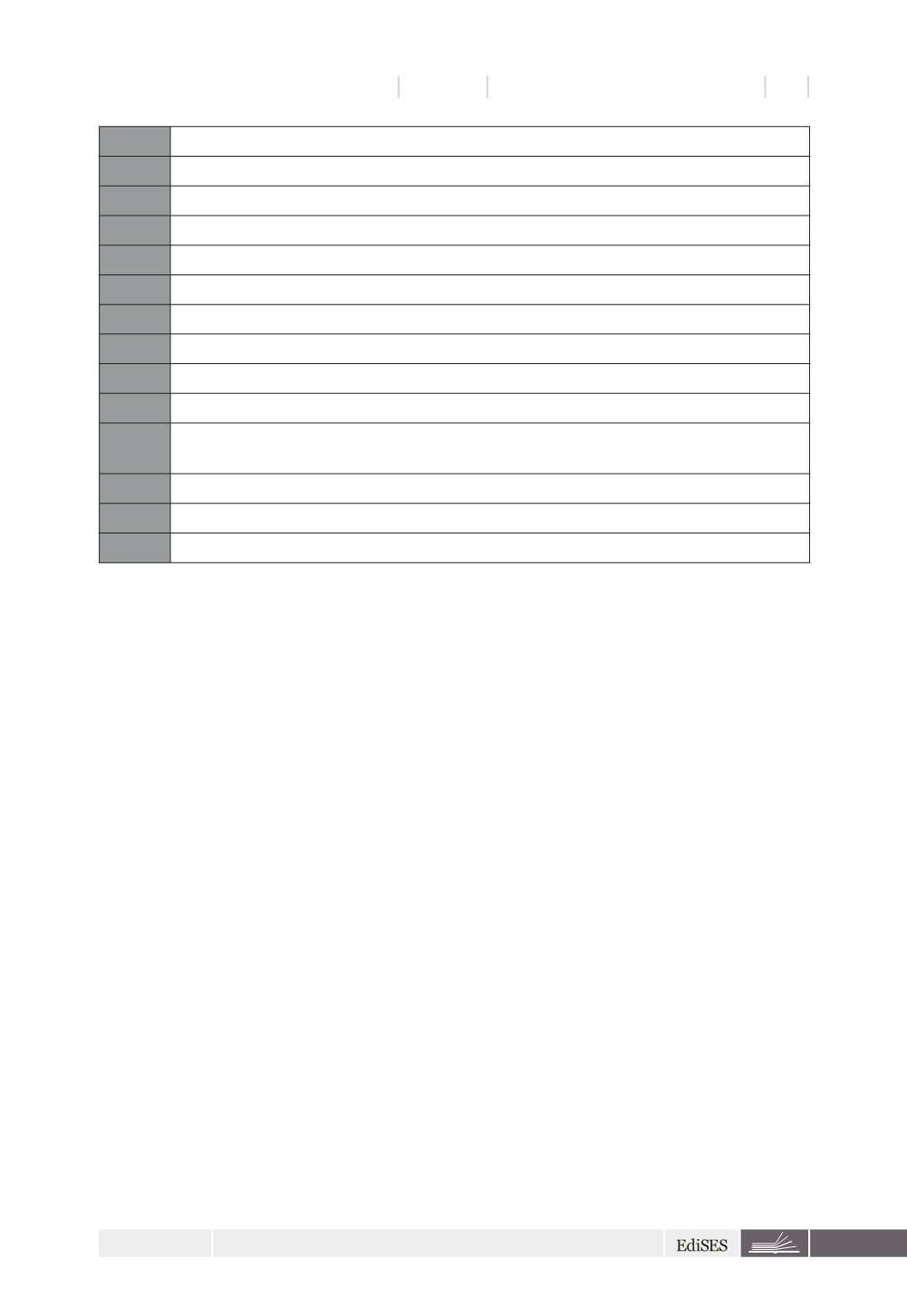

OIC 17

Bilancio consolidato e metodo del patrimonio netto

OIC 18

Ratei e risconti

OIC 19

Debiti

OIC 20

Titoli di debito

OIC 21

Partecipazioni

OIC 23

Lavori in corso su ordinazione

OIC 24

Immobilizzazioni immateriali

OIC 25

Imposte sul reddito

OIC 26

Operazioni e attività e passività in valuta estera

OIC 28

Patrimonio netto

OIC 29

Cambiamenti di principi contabili, cambiamenti di stime contabili, correzione di

errori, fatti intervenuti dopo la data di chiusura dell’esercizio

OIC 30

Bilanci intermedi

OIC 31

Fondi per rischi e oneri e Trattamento di fine rapporto

OIC 32

Strumenti finanziari derivati

14.6.2

I principi contabili internazionali

I

principi contabili internazionali

, il cui scopo è creare un linguaggio contabile co-

mune per le imprese che operano all’interno dell’Unione europea, costituiscono

sempre più nel nostro Paese un riferimento per la redazione del bilancio. Gli

IAS

(

In-

ternational Accounting Standards

) sono principi contabili internazionali emanati dallo

IASC (

International Accounting Standards Committee

) dal 1973. Fino al 2001, lo IASC ha

agito come comitato interno all’organizzazione mondiale dei professionisti contabili

IFAC

(

International Federation of Accountants

), trasformandosi, successivamente, in una

fondazione privata di diritto statunitense (IASC foundation). All’interno della fonda-

zione, l’organo incaricato di emanare i principi contabili è lo IASB (

International Ac-

counting Standards Board

) e i principi redatti da tale comitato sono denominati

IFRS

(

International Financial Reporting Standards

). Siccome tali principi coesistono con i

precedenti principi IAS, ai principi internazionali ci si riferisce con il termine

IAS/

IFRS

.

In Italia, i principi contabili internazionali sono indicati dalla

CONSOB

come base di

riferimento per la revisione dei bilanci.

L’introduzione dei principi contabili internazionali nell’Unione europea ha la sua

origine nel regolamento (CE) n. 1606/2002, cd.

Regolamento IAS

, che ha prescritto

dal 1° gennaio 2005 l’uso dei principi contabili internazionali nei bilanci consolidati

delle società quotate, lasciando agli Stati membri la facoltà di estendere gli obblighi e

la determinazione dei soggetti obbligati.

In Italia, il D.Lgs. 28-2-2005, n. 38 (

Esercizio delle opzioni previste dall’articolo 5 del rego-

lamento (CE) n. 1606/2002

) ha previsto l’obbligo o la facoltà di applicare i principi

contabili internazionali per talune tipologie societarie a partire dal 1° gennaio 2005

(

→

par. 24.13).