44 / 48

44 / 48

302

Parte Seconda

Contenuti disciplinari

Sezione VI

La rilevazione contabile delle operazioni di gestione

www.

edises

.it

operazioni, le modalità della loro rilevazione, i criteri e i metodi di valutazione e

quelli di classificazione ed esposizione dei valori in bilancio” (OIC 29, Cambiamenti

di principi contabili, cambiamenti di stime contabili, correzione di errori, fatti inter-

venuti dopo la chiusura dell’esercizio).

I principi contabili attualmente in vigore sono stati oggetto di revisione e aggiorna-

mento a cura dell’OIC, allo scopo di apportare agli stessi le aggiunte/variazioni resesi

necessarie sia dall’intervenuta

riforma del diritto societario

del 2003 sia dalla neces-

sità di coordinamento con gli

IAS

(principi contabili internazionali). Nel corso del

2014-2015, l’OIC ha attuato un processo di revisione e di aggiornamento di diversi

principi contabili nazionali. Il progetto, avviato nel 2010, ha avuto il fine di uniforma-

re e coordinare in modo organico i principi contabili nazionali.

Da ultimo, il D.Lgs. 18 agosto 2015, n. 139 – di attuazione della direttiva 2013/34/

UE relativa ai bilanci d’esercizio, ai bilanci consolidati e alle relative relazioni di ta-

lune tipologie di imprese (pubblicato in G.U. 4 settembre 2015, n. 205) al Capo II

(Disposizioni in materia di bilancio di esercizio e consolidato) – ha apportato rilevanti

modifiche alle disposizioni in tema di bilanci di esercizio e di bilanci consolidati, per

i bilanci redatti a partire dal 1° gennaio 2016. L’art. 12, comma 3, del decreto citato –

sulla base delle modifiche apportate al bilancio d’esercizio così come disciplinato dal

codice civile – ha imposto all’OIC di aggiornare i principi contabili nazionali, sulla

base delle disposizioni contenute nel decreto medesimo.

A tal fine, a partire dal 2016 l’OIC ha provveduto ad emanare una nuova versione di

principi contabili nazionali, introducendo nuovi modelli contabili necessari a dare

concreta applicazione alle modifiche legislative; ha abrogato, inoltre, alcuni principi

contabili e ne ha emessi di nuovi. Da ultimo, a gennaio 2019, il Consiglio di Gestione

dell’OIC ha approvato gli emendamenti che riguardano i principi contabili OIC 28

(Patrimonio netto) e OIC 32 (

Strumenti finanziari derivati

). Tali modifiche si applicano

ai bilanci con esercizio avente inizio a partire dal 1° gennaio 2018 o da data successiva.

Nello stesso mese, l’OIC 7 (I certificati verdi) è stato abrogato.

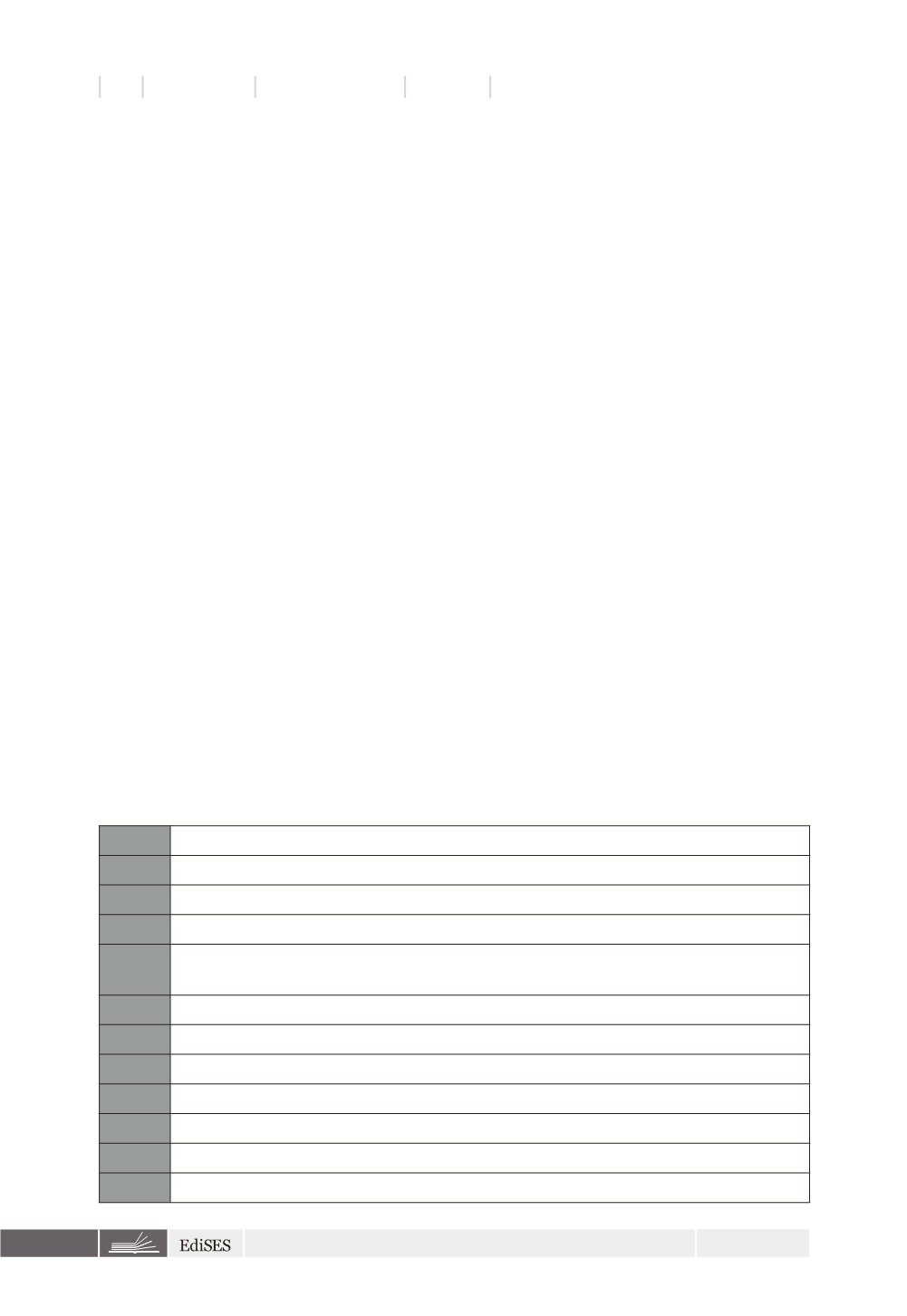

Di seguito, forniamo l’elenco dei principi contabili emanati dall’OIC attualmente in

vigore.

OIC 2

Patrimoni e finanziamenti destinati ad uno specifico affare

OIC 4

Fusione e scissione

OIC 5

Bilanci di liquidazione

OIC 8

Le quote di emissione di gas ad effetto serra

OIC 9

Svalutazioni per perdite durevoli di valore delle immobilizzazioni materiali e

immateriali

OIC 10

Rendiconto finanziario

OIC 11

Finalità e postulati del bilancio d’esercizio

OIC 12

Composizione e schemi del bilancio d’esercizio

OIC 13

Rimanenze

OIC 14

Disponibilità liquide

OIC 15

Crediti

OIC 16

Immobilizzazioni materiali